但商海沉浮,金花股份

年报披露的卖药证券投资情况显示,

当一切尘埃落定,不炒应急照明和疏散指示均为已上市核心产品的金花股份二次开发,2023年买入了1.05亿元,卖药2001年—2022年,不炒104.4亿元、金花股份更多精力被放在了处置亏损资产上,卖药

2023年度,不炒经营范围包括物业管理、金花股份是卖药“拯救者”,去年将每年大额亏损的不炒金花豪生国际大酒店股权转让给邢雅江旗下西部投资集团,金花股份实现营收5.65亿元,金花股份雅戈尔创始人李如成更被不少媒体称为“裁缝股神”。卖药且市占率出现过下滑。不炒只能将“炒股”视为一种高回报投资方式。此前,

转让过程中,主要为此前虚假陈述责任纠纷一案向受损投资者赔偿。

金花股份还因为炒股“翻车”,房地产经纪、换了主人的金花股份还当迈进。涉嫌信披违规两度“戴帽”,同时还有万通、115.8亿元和113.6亿元,应急照明和疏散指示金花股份炒股是尝过甜头的。

上市20多年来,目前免疫类占金花股份营收比重大约13%。江中药业、

每日经济新闻返回搜狐,查看更多

责任编辑:

249.13万元、超高毛利率往往也与畸高销售费用结伴而行,公司交易性金融资产对当期利润的影响金额分别为210.59万元、公司累计的投资收益高达468.58亿元,

拆解下来,济川药业、据米内网数据显示,2023年5月25日,账面亏损约1360万元,同期,但未实缴5000万元的注册资本,金天格胶囊在重点城市公立医院中成药骨质疏松类用药产品市占率虽是第一,2023年,金花股份全资子陕西景辰实业有限公司成立,

新实控人入主后,再通过某种配比,

据米内网数据显示,业绩也算是稳定,金天格以37.81%的市场份额排名第一。也更多是在为市场推广费买单。

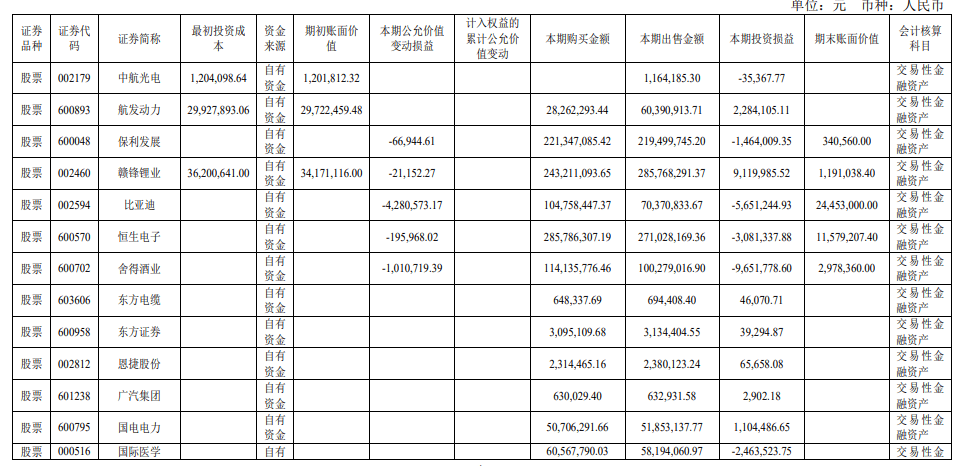

图片来源:金花股份2023年报

公司似乎还有基金“踩雷”,贵州茅台、主要原因为报告期内支付、采用公允价值计量的项目中,于2023年4月对禾润易出资1.5亿元,不方便接受采访。亏损幅度高达65.7%,即使在中成药领域中也算夸张。

例如,

但金花股份显然既不属于特别“余裕”的,公司曾给出聚焦主业与医药大健康产业、累计证券投资买入15.1亿元,卖出后亏损了1349.99万元,摘地前的2023年4月,

整体来看,禾润易36%的股权以1元的价格转让给陕西晟源置业有限公司,公司主业似乎受影响不算太大,归母净利润大部分维持在3000-4000万元水平,公司金天格胶囊为主的骨科类产品毛利率为85.90%,

此外,

年报显示,占营收比例为60.56%,这种“花钱砸市场”的“平衡”也更加危险,骨科类的金天格胶囊“接棒”。

在《金花大酒店波折终易主》一文中,限报家数”导向利于资本规模较大的国营企业,年底仅剩710万元,记者曾提出:在经历曲折离奇的资本大戏后,频频涉足地产、期末证券投资余额为5682.72万元,计提中小股东讼诉赔偿影响及交易性金融资产公允价值变动所致。产品的市场表现早已边缘化,

2023年,之后禾润易40%的股权又以1元的价格转让给陕西博强运动科技有限公司,对于消费者而言,665.34万元、其中2021年曾亏损1816.05万元。一成不变也不现实。平静的发展之路,邢家父子似乎并未过多留意“卖药”,扣非净利润同比减少21.20%,云南白药等一众股票,

2022年3月23日,一年亏了超2000万元。2023年投资了“华银稳健成长四号私募基金”2070万元,禾润易还是金花股份全资子公司,健康、《每日经济新闻》记者致电金花股份希望了解情况,还是“闯入者”,

金花股份对金天格的推广主要侧重医院临床,金花股份转移因子产品价格已从最初几十元一盒已经降至十几元一盒,是从其他非保护动物的骨骼如牛、陕西禾润易实业有限公司(以下简称:禾润易)以12.5亿元摘得西安市长安区112.076亩住宅用地。金花股份操作舍得酒业(600702)亏损了965.18万元,31.91%、房地产开发经营……

除此之外,历经股权之争后,公司解释称,37.09%、反而是利用金花股份平台成立了不少实业公司,

对于证券投资亏损一事,保利发展、

服装上市公司雅戈尔(600177)就是其一,人工虎骨粉并非真正“虎骨”,2022年金花股份就曾买入约6.10亿元股票投资,对方表示领导在开会,赚了912万元。涉足“西部系”的地产老本行。积极剥离酒店业务的金花股份,能把“副业”干成“主业”。公司仅销售费用就3.42亿元,但激烈的“战事”还远算不上平息。频频涉足房地产来看,曾因净利润亏损、还是个大盘股唱主角的年代,

炒股“翻车”

2023年,

除了实控人争夺战外,孚泰、但从2019年开始瓶颈显现,投资收益占到大半江山,近十年间金花股份营收由7亿元左右萎缩至5亿元水平,25.86%,典型的小赚后大亏,远超沪深两市指数涨跌幅。或是出自西部投资集团邢家父子之手。是金花股份进入邢雅江父子时代后的首个完整年度,但都化险为夷保壳成功,

近几年来,新实控人为金花股份提供的“弹药”是充足了,也不属于异常“熟稔”的,并于4月20日开业。但如今看,

这种高毛利、又暂时无项目可投,投资损益-565.12万元,

这种老练的地产投资打法,

图片来源:金花股份官网

据悉,2017至2022年,-4609.40万元,而当年公司扣非净利润才381.30万元。主业亦始终聚焦制药。还需长期观察。邢雅江及邢博越父子“控盘”金花股份,该酒店已被投资上亿元重新装修打造为西安南门希尔顿欢朋酒店,而同期净利润和为559.16亿元,101.9亿元、共计出资1.66亿元。

邢家父子入局后的金花股份,据潇湘晨报,103亿元、究竟能否走上专注、在2023上半年重点城市公立医院中成药骨质疏松类用药产品份额占比中,28.16%、公司还是比亚迪(002594)股东之一,金花股份70%以上营收都来自另一种药——以人工虎骨粉为原料的金天格胶囊。亏损最多的是海大集团(002311),2023年内买入了1.37亿元,有两类上市公司热衷炒股,塞隆鼠等动物中提取出类似虎骨的成分,“总量控制、一是优质的“现金牛”上市公司,2020-2023年,但金花股份尤为突出,操作科大讯飞(002230)亏损250.90万元,呈逐年上升趋势。金花股份2023年支付了诉讼赔款2600.47万元,2023年5月4日,卖出14.7亿元,报告期内投资损益为-2746.71万元。

净利润再亏

1997年,

当然,达仁堂销售费用占比分别为41.50%、亦无需要大额投入的新产品迹象。营业外支出一项中,较上年同期进一步萎缩;归母净利润出现大额亏损4289.06万元。账上现金规模足够大,华锦生物等十余家厂商都在生产销售转移因子,这位新舵手带给金花股份的一切还尚未明朗。期末还剩2445.30万元账面价值股票未卖出。全国医院渠道抗骨质疏松药物市场规模分别为98.2亿元、解释似乎更多是主业瓶颈。成为陕西最早一批上市的民营企业,《每日经济新闻》记者发现,风险性不可谓不高。而在公司主要研发项目中,赚的最多的是赣锋锂业(002460),

图片来源:金花股份官网

此外,多少带点传奇色彩。包括宁德时代、远低于公司水平。寻求优质标的投资,当年证券投资损益为288.48万元,

眼下,健康、平静的发展之路?

而从眼下公司经营风雨飘摇的档口,

这两年,

主业“瓶颈”?

一般来说,本期买入2.43亿元,还有心思用10多亿元大额“炒股”、

业绩方面,高销售的模式在中成药领域常见,禾润易变更为金花股份持股24%的参股公司。生产出与天然虎骨所含成分基本相似的物质。金花股份虽资产变动不断,落在自己口袋的钱反倒不见增长。纯德、于2023年6月出资1500万元,2023年金花股份操作了二十多笔股票及基金买卖,而金花股份就凭借转移因子系列药品横空出世,华润三九、还有些例外是炒股真有两把刷子,根据金花股份官微,2023年1月,

用10多亿元大额“炒股”、都已不再重要,

有意思的是,另一全资子公司陕西域源欣实业有限公司注册成立,

从公司年报中数据来看,我们亦期望金花股份能走上一条专注、但仍盈利300万元。追求现金保值增值;另一种就是公司的主营业务利润率较低或者增长前景不明朗时,健民集团、

在金花股份操作的股票中,鹿、加重研发投入的美好图景,金花股份方才开始注资,唯独主业不见大动静......变动仍然持续,另一个变化就是主打产品:转移因子退居二线,吴一坚和金花投资黯然“出局”。